Split de Pagamentos e Reforma Tributária: Uma Solução para a Eficiência Tributária

O split de pagamentos e Reforma Tributária é uma tecnologia que pode transformar a forma como as transações financeiras são realizadas, especialmente em um cenário de reforma tributária no Brasil. Este mecanismo permite a divisão automática de pagamentos em partes que correspondem às obrigações de diferentes beneficiários, incluindo impostos e tributos. Essa inovação não apenas simplifica o processo de arrecadação, mas também reduz fraudes e aumenta a eficiência tributária. O que é Split de Pagamentos? O split de pagamentos é uma funcionalidade amplamente utilizada no comércio eletrônico e em plataformas de serviços digitais. Ele funciona ao dividir um pagamento em tempo real entre diferentes partes envolvidas na transação. Por exemplo, em uma venda online, o valor pode ser dividido automaticamente entre o vendedor, o fornecedor e o governo (no caso de impostos). Essa tecnologia já é amplamente aplicada em marketplaces para garantir que cada parte receba sua parcela do valor pago pelo consumidor. No contexto tributário, a implementação do split poderia revolucionar a forma como os impostos são recolhidos, promovendo maior transparência e conformidade. Impacto do Split na Reforma Tributária A reforma tributária busca simplificar o complexo sistema de impostos no Brasil, unificando tributos como o PIS, Cofins, IPI, ICMS e ISS em um único imposto sobre valor agregado (IVA). Nesse cenário, o split de pagamentos surge como uma solução estratégica para assegurar que o IVA seja recolhido de forma eficiente. Benefícios do split no contexto tributário: Aplicações Práticas do Split de Pagamentos Desafios e Barreiras para Implementação Embora os benefícios sejam claros, o split de pagamentos enfrenta desafios, como: Split e Justiça Tributária Um dos objetivos principais da reforma tributária é promover a justiça fiscal. Atualmente, empresas de grande porte conseguem vantagens fiscais por meio de brechas legais ou regimes especiais. O split de pagamentos pode nivelar o campo de jogo, garantindo que todos recolham impostos de forma justa e proporcional. Com o split, empresas menores podem se beneficiar de um sistema simplificado e automatizado, reduzindo custos administrativos e garantindo conformidade tributária. Fidelis Empresarial: Facilitando a Transição para o Futuro Tributário A Fidelis Empresarial entende a complexidade do cenário tributário brasileiro e oferece soluções para empresas que desejam se preparar para as mudanças trazidas pela reforma tributária. Nossa equipe pode ajudar na implementação do split de pagamentos e na adaptação a novas legislações, garantindo que sua empresa esteja em conformidade e competitiva. Com a Fidelis, sua empresa não apenas se adapta, mas também aproveita as oportunidades trazidas pela modernização do sistema tributário. Entre em contato conosco e descubra como transformar desafios em vantagens competitivas!

Marketing Empresarial: Estrutura, Estratégias e Importância para o Crescimento das Empresas

O Marketing Empresarial é uma disciplina essencial para qualquer organização que busque alcançar relevância, reconhecimento e sustentabilidade em um mercado cada vez mais competitivo. Diferente do marketing voltado ao consumidor final, o marketing empresarial envolve um conjunto de estratégias direcionadas para a construção e fortalecimento de relacionamentos entre empresas (B2B) ou com grandes clientes, focando na criação de valor a longo prazo. O que é Marketing Empresarial? Marketing empresarial é o processo de planejamento e execução de ações que visam promover produtos ou serviços entre empresas, facilitando parcerias comerciais e expandindo o alcance do mercado de atuação. Envolve estratégias como branding, relacionamento com o cliente, e posicionamento de marca, além de ferramentas digitais que impulsionam a visibilidade e a competitividade. Principais Estratégias de Marketing Empresarial Importância do Marketing Digital no Contexto Empresarial Hoje, o marketing digital é uma das estratégias mais poderosas para empresas que desejam crescer e se manter competitivas. Em um mundo onde a maioria das interações iniciais ocorrem online, possuir uma presença digital forte e bem estruturada é uma exigência. O marketing digital no âmbito empresarial abrange: Como o Marketing Empresarial Contribui para o Crescimento A aplicação correta das estratégias de marketing empresarial proporciona inúmeros benefícios, entre eles: Fidelis Empresarial: Uma Parceira Estratégica em Marketing Empresarial A Fidelis Empresarial é um exemplo de como o marketing empresarial, quando bem estruturado, pode fortalecer o posicionamento e ampliar o impacto de uma empresa. Com experiência consolidada na área de gestão e consultoria tributária, a Fidelis aplica estratégias de marketing voltadas ao engajamento de clientes e ao fortalecimento de relacionamentos empresariais, utilizando abordagens baseadas em dados e conteúdo relevante. Combinando expertise em SEO, criação de conteúdo de alto valor, e estratégias de marketing digital, a Fidelis Empresarial não apenas fortalece sua própria marca, mas oferece insights valiosos para outras empresas interessadas em expandir sua presença no mercado. O marketing empresarial, portanto, é muito mais do que uma simples ferramenta de promoção; ele é uma abordagem estratégica para garantir que a empresa se mantenha relevante e competitiva, independentemente das mudanças do mercado. A Fidelis Empresarial, por sua vez, ilustra como essa abordagem pode ser aplicada de forma a gerar impacto e resultados duradouros.

Nova Proposta de Tributação de Lucros e Dividendos para Milionários: O Impacto para o Setor Empresarial

Introdução A Nova Proposta de Tributação de Lucros e Dividendos para Milionários no Brasil vem ganhando atenção por seu potencial impacto em empresas e investidores. Com a finalidade de aumentar a arrecadação e reduzir desigualdades, o governo federal discute novas regulamentações que afetariam diretamente o alto escalão econômico do país. No artigo de hoje, exploraremos os detalhes dessa proposta, analisando os possíveis desdobramentos para empresários, acionistas e para a própria estrutura fiscal nacional. Contexto Histórico e Justificativas da Nova Tributação Desde os anos 1990, o Brasil não tributa lucros e dividendos, algo que destaca o país como um dos poucos que ainda mantêm essa isenção. Contudo, com o crescente debate sobre justiça tributária e financiamento de políticas públicas, o governo brasileiro começou a revisar esse cenário. A necessidade de redistribuição de riqueza e financiamento de áreas essenciais, como saúde e educação, vem impulsionando essa mudança. No entanto, a proposta enfrenta resistência, principalmente entre os setores empresariais e investidores. A Estrutura da Proposta Atual O projeto sugere uma alíquota de 15% sobre lucros e dividendos para acionistas que recebem acima de R$ 500 mil anuais, com exceções para pequenas empresas do Simples Nacional. Abaixo, detalhamos os pontos mais importantes desta proposta: (continuação do conteúdo com mais seções detalhadas como os impactos no setor empresarial, perspectivas econômicas, reações do setor privado e análises comparativas com outros países). Vou continuar estruturando e expandindo cada seção para alcançar o volume completo de conteúdo e trazer uma abordagem informativa e robusta. Impactos no Setor Empresarial A implementação de uma tributação direta sobre lucros e dividendos traz uma série de desafios e reflexões para o setor empresarial. Empresas de grande porte e corporações com capital intenso que atualmente se beneficiam da distribuição isenta de dividendos precisarão recalibrar suas estruturas financeiras para acomodar o aumento de carga tributária. Comparação com Modelos Internacionais Muitos países já adotam a tributação de lucros e dividendos como forma de garantir uma redistribuição mais equitativa de renda e fortalecer o financiamento de políticas sociais. Nos Estados Unidos, por exemplo, a tributação de dividendos varia conforme a faixa de renda, incentivando o reinvestimento dentro do mercado. Na Europa, países como Alemanha e França aplicam uma carga tributária progressiva que incide sobre os lucros de maneira proporcional à renda dos acionistas. Esses modelos são vistos como referência no Brasil e servem de parâmetro para a adequação da proposta atual à realidade econômica e social brasileira. Repercussões Econômicas e Perspectivas Futuras A introdução da nova tributação pode ter impactos diversos na economia do Brasil. Em primeiro lugar, a arrecadação adicional tem o potencial de financiar setores prioritários, como educação, saúde e segurança pública, contribuindo para o desenvolvimento social. Contudo, há também o risco de desestimular investimentos no país, caso a carga tributária seja considerada excessiva ou injusta. Como a Fidelis Empresarial Pode Apoiar A Fidelis Empresarial se posiciona como uma parceira estratégica para empresas e empresários que desejam entender e se adaptar à nova realidade fiscal. Com consultoria especializada em gestão tributária, ajudamos nossos clientes a explorar alternativas para otimizar o impacto fiscal de suas operações. Nossos serviços incluem: Conclusão A proposta de tributação de lucros e dividendos para milionários representa uma mudança significativa no panorama fiscal do Brasil. Se bem implementada, pode contribuir para uma economia mais justa e inclusiva, permitindo ao país financiar áreas essenciais e reduzir a desigualdade. Entretanto, é vital que o governo equilibre a nova carga tributária com incentivos que mantenham o ambiente de negócios competitivo e atrativo para investidores. A Fidelis Empresarial, com sua expertise, está preparada para ajudar empresas a navegar por essa nova realidade e a encontrar as melhores soluções para continuar crescendo de forma sustentável e responsável.

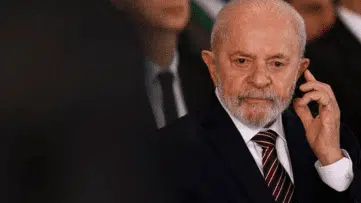

Lula deve se reunir com bancos e tratar de taxação de milionários

O título “Lula deve se reunir com bancos e tratar de taxação de milionários” reflete um tema relevante e atual no cenário político e econômico brasileiro. Com a crescente desigualdade social e a necessidade de equilibrar as contas públicas, a taxação dos super-ricos tem sido uma pauta amplamente discutida não apenas no Brasil, mas também em vários países ao redor do mundo. Neste artigo, vamos explorar em profundidade o contexto e os desdobramentos dessa proposta de taxação, como ela se alinha com o plano de governo de Luiz Inácio Lula da Silva, os detalhes sobre as reuniões com os bancos e os desafios que ela enfrenta para sua implementação. 1. O Contexto da Taxação de Milionários no Brasil A discussão sobre a taxação dos super-ricos no Brasil é uma questão recorrente, especialmente diante de um cenário de extrema desigualdade. O país possui uma das maiores disparidades de renda do mundo, onde 1% da população concentra uma grande parcela da riqueza nacional. Esse abismo econômico se reflete em várias áreas, como a saúde, educação e moradia. Para o governo Lula, uma das principais estratégias para corrigir esse desequilíbrio é promover uma reforma tributária que seja mais progressiva, ou seja, que faça com que aqueles que ganham mais contribuam de maneira proporcional às suas rendas e patrimônios. Lula e sua equipe econômica, liderada pelo ministro da Fazenda, Fernando Haddad, defendem que o atual sistema tributário brasileiro é regressivo, ou seja, os impostos acabam pesando mais sobre as camadas mais pobres da população, enquanto os ricos, por meio de mecanismos de elisão fiscal e outras brechas legais, conseguem pagar menos proporcionalmente. 1.1. O Que Está em Jogo A proposta de taxação de milionários tem como objetivo reequilibrar essa balança fiscal, garantindo que as grandes fortunas e altos rendimentos contribuam de forma mais significativa para o financiamento do Estado. Isso seria alcançado por meio de medidas como a: Além disso, a ideia de Lula não é isolada. Em outros países, a taxação sobre milionários e grandes fortunas já faz parte da estrutura fiscal, como ocorre em várias nações europeias. O próprio Lula argumenta que essa é uma medida de justiça social, fundamental para reduzir a concentração de renda e aumentar os recursos disponíveis para investimentos públicos, especialmente em saúde e educação. 1.2. O Cenário Internacional e a Pressão sobre o Brasil No cenário global, a discussão sobre a taxação dos super-ricos tem ganhado força. Organismos internacionais como o Fórum Econômico Mundial e a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) têm pressionado por reformas que garantam uma tributação mais justa. Além disso, desde o início da pandemia de COVID-19, o mundo tem testemunhado um aumento substancial da desigualdade, com a fortuna dos bilionários aumentando drasticamente enquanto milhões de pessoas entraram em situação de pobreza. Essa pressão internacional ressoa no Brasil, onde as disparidades sociais se tornaram ainda mais evidentes durante a pandemia. O aumento da pobreza e o crescimento da fome forçaram o governo a tomar medidas emergenciais, como a criação de auxílios financeiros, mas essas iniciativas exigem financiamento contínuo. A taxação dos super-ricos surge, portanto, como uma solução viável para aumentar a arrecadação sem sobrecarregar as classes trabalhadoras e médias, que já sofrem com a alta carga tributária. 2. As Reuniões de Lula com Bancos: Alinhamento com o Setor Financeiro Nas próximas semanas, o presidente Lula deverá se reunir com os principais representantes do setor financeiro no Brasil, incluindo os presidentes dos bancos públicos e privados. Essas reuniões têm como objetivo principal discutir a taxação dos super-ricos e o papel que os bancos podem desempenhar na implementação dessas medidas. O setor bancário tem um papel crucial na arrecadação de tributos e na movimentação de grandes fortunas, seja por meio de investimentos em ações, offshores ou fundos de investimento exclusivos. Para que a nova estrutura de taxação seja eficaz, será necessário que os bancos colaborem com o governo, fornecendo informações detalhadas sobre os grandes investidores e seus patrimônios. 2.1. Transparência e Colaboração do Setor Financeiro Um dos principais desafios é garantir que o sistema financeiro seja transparente e que colabore de forma ativa no compartilhamento de dados. A Receita Federal tem investido cada vez mais em tecnologias de Big Data e inteligência artificial para detectar movimentações financeiras atípicas e combater a evasão fiscal, mas a colaboração dos bancos é essencial para que essas tecnologias sejam plenamente eficazes. Além disso, espera-se que os bancos ajudem a promover a educação financeira e conscientizem seus clientes sobre a importância de contribuir para um sistema tributário mais justo. Embora a taxação de grandes fortunas possa ser vista como uma medida impopular entre os investidores mais ricos, a narrativa do governo é de que ela é essencial para garantir um crescimento econômico mais equilibrado e sustentável. 2.2. O Papel dos Bancos Públicos e Privados Durante as reuniões, o governo também deve discutir com os bancos públicos, como o Banco do Brasil e a Caixa Econômica Federal, sobre como essas instituições podem ajudar a financiar programas sociais por meio da nova arrecadação tributária. Esses bancos têm um papel central na implementação de políticas públicas, e seus recursos poderão ser direcionados para áreas como infraestrutura, saúde e educação. No caso dos bancos privados, a negociação será mais delicada. Embora haja interesse em colaborar com o governo, muitos desses bancos representam investidores que podem se opor às novas medidas tributárias, especialmente aquelas que envolvem taxação de fundos de investimento exclusivos e offshores. 3. A Proposta de Taxação e Seus Impactos no Mercado Brasileiro A proposta de taxação dos milionários no Brasil é ambiciosa, mas também enfrenta resistência de setores empresariais e políticos. Os críticos da medida argumentam que ela poderia afastar investimentos estrangeiros e desincentivar grandes empresários de manter seus negócios no país. Além disso, há o receio de que a taxação sobre dividendos possa impactar negativamente o mercado de capitais, resultando em uma fuga de capital. 3.1. Impacto nos Investimentos e Mercado de Capitais Um dos principais argumentos contra a taxação dos super-ricos é o impacto que ela poderia

Como o Planejamento Tributário Pode Reduzir Custos e Maximizar Lucros Empresariais

Como o planejamento tributário é uma das ferramentas mais poderosas que uma empresa pode usar para reduzir custos e aumentar a lucratividade. No Brasil, o sistema tributário é reconhecido pela sua complexidade, e as empresas, independentemente do porte, precisam lidar com uma série de impostos, taxas e contribuições que afetam diretamente sua rentabilidade. No entanto, por meio de estratégias bem estruturadas de planejamento tributário, as organizações conseguem otimizar o pagamento de tributos, evitar sanções legais, aumentar sua competitividade e, consequentemente, melhorar seus lucros. Neste artigo, vamos explorar como o planejamento tributário pode impactar positivamente a saúde financeira de uma empresa e como colocá-lo em prática para garantir que os custos sejam minimizados de maneira legal, enquanto os lucros são maximizados. Também discutiremos exemplos práticos de planejamento tributário, seus benefícios e riscos, e como empresas de diferentes setores podem se beneficiar dessa estratégia. 1. O Que é o Planejamento Tributário? O planejamento tributário pode ser definido como o conjunto de ações realizadas por uma empresa com o objetivo de minimizar o impacto dos tributos sobre suas operações, de forma legal e ética. Ele envolve a análise de leis tributárias, decisões judiciais, regulamentações fiscais, e a adaptação das atividades da empresa para aproveitar as brechas legais ou reduzir a base de cálculo dos impostos. 1.1. Planejamento Tributário x Evasão Fiscal É importante destacar que planejamento tributário é totalmente diferente de evasão fiscal. Enquanto o planejamento busca otimizar o pagamento de tributos de acordo com as normas estabelecidas, a evasão é uma prática ilegal, onde o contribuinte tenta driblar o pagamento de impostos de forma fraudulenta, o que pode acarretar graves consequências jurídicas e financeiras para a empresa. Existem três tipos de planejamento tributário: 2. Benefícios do Planejamento Tributário O planejamento tributário bem executado traz inúmeros benefícios para as empresas, que vão além da simples redução de impostos. Esses benefícios afetam diretamente a competitividade e a sustentabilidade financeira da organização. 2.1. Redução de Custos Tributários O principal benefício é a redução dos custos tributários. Com um planejamento adequado, a empresa pode pagar menos impostos legalmente, identificando oportunidades como: 2.2. Melhoria no Fluxo de Caixa Ao reduzir a carga tributária, o planejamento tributário permite que a empresa tenha mais recursos disponíveis no curto e médio prazo. Esses recursos podem ser usados para reinvestimento no negócio, aumento de capital de giro, ou mesmo para novas contratações e expansões. 2.3. Evitar Contenciosos Fiscais Outro benefício importante do planejamento tributário é a prevenção de litígios fiscais. Empresas que não realizam um controle adequado de suas obrigações tributárias estão sujeitas a autuações fiscais, que podem resultar em multas e penalidades. O planejamento permite que a empresa esteja em conformidade com a legislação, evitando surpresas desagradáveis no futuro. 2.4. Aumento da Competitividade A empresa que consegue reduzir seus custos operacionais, incluindo tributos, tem a capacidade de competir melhor no mercado, oferecendo produtos e serviços a preços mais competitivos, sem comprometer sua margem de lucro. Além disso, com um fluxo de caixa mais saudável, é possível investir em inovação, marketing e expansão de negócios, o que fortalece a posição da empresa no mercado. 3. Como o Planejamento Tributário Pode Maximizar Lucros? Além de reduzir os custos, o planejamento tributário tem o potencial de maximizar os lucros de uma empresa. A seguir, discutimos algumas estratégias práticas que podem ser aplicadas. 3.1. Escolha do Regime Tributário Ideal Um dos primeiros passos no planejamento tributário é a escolha do regime tributário mais adequado para a empresa. No Brasil, existem três regimes principais: A escolha do regime tributário deve ser feita com base em análises detalhadas do fluxo de caixa, projeções de faturamento e margem de lucro da empresa. Para empresas com margens menores, o Lucro Real pode ser mais vantajoso, pois permite a dedução de despesas operacionais. Já para empresas com margens elevadas, o Lucro Presumido costuma ser a melhor opção. 3.2. Uso de Incentivos Fiscais Os incentivos fiscais são uma forma eficaz de aumentar a lucratividade de uma empresa. Governos federal, estadual e municipal oferecem uma série de incentivos para empresas que atuam em setores estratégicos ou em áreas geográficas específicas. Alguns exemplos de incentivos incluem: 3.3. Planejamento de Operações Internacionais Empresas que atuam no mercado internacional podem usar o planejamento tributário para maximizar lucros, aproveitando-se das legislações tributárias de outros países. O uso de preços de transferência, por exemplo, é uma estratégia que permite que a empresa defina preços de produtos e serviços transacionados entre filiais localizadas em diferentes países, de modo a otimizar a carga tributária global. Além disso, a internacionalização da empresa pode abrir portas para a utilização de tratados internacionais que evitam a dupla tributação, permitindo que a empresa pague impostos apenas no país onde obteve o lucro, ou que compense tributos pagos no exterior. 4. Exemplos Práticos de Planejamento Tributário 4.1. Caso de Sucesso: Indústria Têxtil no Brasil Uma indústria têxtil brasileira com faturamento anual de R$ 50 milhões conseguiu, por meio de planejamento tributário, reduzir sua carga tributária em 20%. A empresa estava enquadrada no Lucro Presumido, mas após uma análise detalhada de suas margens de lucro e custos operacionais, optou por migrar para o Lucro Real. Com isso, a empresa conseguiu deduzir despesas de logística, energia elétrica e matéria-prima, resultando em uma economia significativa. 4.2. Uso de Créditos de ICMS em Uma Empresa de Alimentos Uma empresa de alimentos que atua no setor de exportação utilizou o planejamento tributário para maximizar seus lucros por meio da compensação de créditos de ICMS. A empresa identificou que estava acumulando créditos de ICMS sobre insumos utilizados na produção de alimentos exportados, que não estavam sendo aproveitados de maneira eficaz. Com a assessoria de especialistas, a empresa conseguiu compensar esses créditos contra outros tributos, melhorando significativamente seu fluxo de caixa e aumentando sua margem de lucro. 5. Riscos do Planejamento Tributário Mal Conduzido Embora o planejamento tributário traga uma série de benefícios, é importante ressaltar que, quando mal executado ou sem o devido acompanhamento técnico, ele pode resultar em graves problemas fiscais e financeiros para a empresa. Alguns

Nova Portaria Regula Compensação Tributária: Empresas Devem Ficar Atentas às Novas Exigências

Nova Portaria Regula Compensação Tributária. O cenário tributário no Brasil está em constante evolução, e uma das novidades mais relevantes das últimas semanas foi a publicação da Portaria nº 2.223/2024, que traz atualizações importantes sobre as regras de compensação tributária para empresas. A medida visa regulamentar de forma mais detalhada a utilização de créditos tributários, proporcionando maior segurança jurídica, mas também introduzindo novos requisitos e limitações que afetam diretamente as operações das empresas. Neste artigo, exploraremos as principais mudanças trazidas pela nova portaria, como ela impacta as empresas brasileiras, especialmente em termos de planejamento tributário, e como se adequar às novas regras para evitar penalidades. 1. O que é Compensação Tributária? A compensação tributária é um mecanismo previsto na legislação fiscal brasileira que permite que empresas ou pessoas físicas utilizem créditos tributários reconhecidos para quitar débitos fiscais junto à Receita Federal. Esses créditos podem ser originados de diversas fontes, como: A compensação tributária é uma forma de agilizar a quitação de dívidas fiscais, evitando o desembolso financeiro imediato por parte do contribuinte. No entanto, para que essa compensação ocorra de maneira regular e sem entraves, é fundamental que as empresas sigam as diretrizes estabelecidas pela Receita Federal e demais órgãos fiscalizadores. 2. Principais Mudanças da Portaria nº 2.223/2024 A Portaria nº 2.223/2024 veio para consolidar e ajustar as normas relacionadas à compensação tributária, especialmente após as decisões recentes do Supremo Tribunal Federal (STF) que impactaram o regime de compensação. A seguir, destacamos os principais pontos dessa nova regulamentação. 2.1. Limitações à Compensação de Créditos Tributários Uma das principais inovações da Portaria é a limitação ao valor mensal que pode ser compensado pelas empresas. Isso significa que, independentemente do montante de crédito acumulado, as empresas só poderão compensar um percentual limitado de seus débitos mensais. Essa medida visa evitar o uso excessivo dos créditos em curto período de tempo, garantindo uma arrecadação mais estável para o governo. 2.2. Novos Procedimentos de Homologação A compensação de créditos tributários agora será submetida a um processo de homologação prévia, onde a Receita Federal terá até 90 dias para validar os créditos declarados pelo contribuinte. Essa mudança aumenta o controle sobre a origem e a validade dos créditos compensados, evitando fraudes ou compensações indevidas. 2.3. Compensação de Créditos Decorrentes de Ações Judiciais A nova portaria também introduz restrições à compensação de créditos resultantes de decisões judiciais transitadas em julgado. Segundo a nova regra, as empresas que obtiverem créditos tributários por meio de decisões judiciais só poderão utilizá-los para compensar débitos após uma validação formal pela Receita Federal. Essa medida visa impedir o uso imediato de créditos que possam ser questionados em instâncias superiores ou que tenham sido obtidos com base em decisões judiciais controversas. 3. O Impacto no Planejamento Tributário das Empresas As mudanças trazidas pela Portaria nº 2.223/2024 terão impacto direto no planejamento tributário das empresas. A partir de agora, os departamentos contábeis e jurídicos terão que adotar uma postura mais estratégica e cautelosa, ajustando seus cálculos e expectativas de compensação de créditos. A seguir, abordamos como as empresas podem se adaptar. 3.1. Revisão das Projeções de Compensação Com o limite mensal de compensação estabelecido em 50%, as empresas que acumulam grandes volumes de crédito ao longo do tempo precisarão revisar suas projeções de fluxo de caixa e pagamento de tributos. Em vez de contar com a compensação integral de créditos em um único período, as empresas deverão diluir esse uso ao longo dos meses. 3.2. Organização da Documentação Comprobatória A compensação tributária sempre exigiu uma base documental sólida, mas com a nova regulamentação, a Receita Federal intensificará a fiscalização sobre a origem e validade dos créditos. As empresas devem manter todos os comprovantes de pagamentos indevidos, decisões judiciais e outros documentos que comprovem a legitimidade do crédito. Além disso, a digitalização de documentos e a organização de arquivos eletrônicos se tornam essenciais para garantir que as informações estejam prontamente disponíveis em caso de auditoria. 3.3. Atenção às Ações Judiciais A compensação de créditos decorrentes de decisões judiciais passa a exigir mais cautela. Empresas que obtiveram êxito em disputas tributárias devem estar atentas aos novos prazos de validação dos créditos pela Receita Federal, pois o uso desses créditos para compensação pode ser retardado. Além disso, as empresas devem acompanhar de perto as discussões judiciais que envolvem grandes tributos, como o ICMS e o PIS/COFINS, especialmente considerando as recentes decisões do STF que impactam diretamente a forma de cálculo desses tributos. 4. Benefícios e Riscos das Novas Regras Embora as novas regras tragam desafios, elas também oferecem alguns benefícios, como maior segurança jurídica e previsibilidade no uso dos créditos tributários. No entanto, os riscos aumentam para as empresas que não estiverem preparadas para lidar com as novas exigências. 4.1. Maior Segurança Jurídica Com a homologação prévia dos créditos pela Receita Federal, as empresas passam a ter mais segurança na utilização de créditos tributários, uma vez que a validação impede que esses créditos sejam contestados futuramente. Isso reduz o risco de multas e penalidades por compensação indevida. 4.2. Risco de Multas por Compensação Indevida Com o aumento do rigor na fiscalização, o risco de multas por compensação indevida também cresce. Empresas que utilizarem créditos não devidamente comprovados ou que não cumprirem os prazos de homologação poderão ser penalizadas com multas pesadas, além de serem obrigadas a pagar os débitos em aberto com juros e correção monetária. 5. Como se Preparar para a Nova Realidade da Compensação Tributária? Com a entrada em vigor da Portaria nº 2.223/2024, as empresas devem adotar uma abordagem proativa para garantir que suas operações fiscais e contábeis estejam alinhadas com as novas exigências. A seguir, algumas dicas práticas para se preparar: 5.1. Realizar um Diagnóstico Tributário Completo Antes de qualquer ação, é fundamental que as empresas realizem um diagnóstico tributário completo para identificar todos os créditos tributários disponíveis e a sua origem. Esse diagnóstico deve incluir uma revisão detalhada das decisões judiciais obtidas e dos créditos gerados por pagamentos indevidos. 5.2. Implementar um Sistema de Controle Interno A implementação de um

Acompanhe a Apuração das Eleições em São Paulo (SP): Atualização dos Resultados

Acompanhe a Apuração das Eleições, a cidade de São Paulo está vivenciando um momento decisivo com a apuração dos votos das eleições municipais de 2024. Esse evento marca não apenas a escolha do próximo prefeito, mas também a renovação de seus 55 vereadores, que terão o desafio de legislar em uma cidade com mais de 12 milhões de habitantes e um dos maiores PIBs do Brasil. Neste artigo, vamos detalhar o cenário político, os principais candidatos, como funciona o processo de apuração dos votos e as principais questões que estão em jogo nestas eleições. Acompanhe em tempo real o resultado e entenda os impactos dessa eleição tanto para São Paulo quanto para o Brasil. 1. O Cenário Político das Eleições em São Paulo 1.1. Importância de São Paulo no Contexto Político Nacional São Paulo não é apenas a maior cidade do Brasil; é também o coração econômico do país. O prefeito de São Paulo, eleito nas eleições de 2024, governará uma cidade que concentra mais de 11% do Produto Interno Bruto (PIB) brasileiro. Isso significa que as decisões administrativas e políticas tomadas na cidade têm repercussões em todo o país. O impacto político dessas eleições é tão significativo que o partido que assumir a Prefeitura de São Paulo poderá utilizar essa posição como uma base para as eleições presidenciais de 2026. Além do aspecto econômico, São Paulo enfrenta desafios sociais e estruturais complexos, como a desigualdade social extrema, problemas de mobilidade urbana e um sistema de saúde pública que demanda constante expansão e modernização. O eleitorado, portanto, está cada vez mais consciente de que o próximo prefeito terá a responsabilidade de guiar a cidade por um caminho de crescimento sustentável, sem deixar de lado as necessidades mais urgentes da população mais vulnerável. 1.2. Quem São os Principais Candidatos? As eleições de 2024 para a Prefeitura de São Paulo trazem à tona figuras políticas bastante conhecidas, além de novos nomes que têm crescido no cenário político brasileiro. Entre os principais candidatos estão: Ricardo Nunes (MDB) Ricardo Nunes, o atual prefeito de São Paulo, assumiu o cargo após a morte de Bruno Covas em 2021. Desde então, Nunes tem liderado a cidade, focando em políticas de infraestrutura, saúde e segurança pública. Sua candidatura à reeleição representa uma tentativa de continuidade de seu mandato, com a promessa de concluir projetos já em andamento. Guilherme Boulos (PSOL) Guilherme Boulos é um dos principais candidatos da esquerda e líder do Movimento dos Trabalhadores Sem Teto (MTST). Em 2020, Boulos quase chegou ao segundo turno das eleições municipais, e em 2024 volta com uma proposta renovada, especialmente voltada para as questões de habitação e desigualdade social. Pablo Marçal (PROS) Pablo Marçal é um dos novos rostos no cenário político de São Paulo, conhecido por sua carreira como influenciador digital e empresário. Ele utiliza sua experiência no empreendedorismo para propor soluções inovadoras para os problemas da cidade, principalmente através de tecnologia e modernização dos serviços públicos. Esses três candidatos são os principais nomes da corrida eleitoral, embora outras figuras importantes também estejam participando, como Janaína Paschoal (PL) e Carlos Zaratini (PT), ambos com propostas focadas em segurança pública e ampliação dos serviços sociais. 2. O Processo de Apuração dos Votos 2.1. Como Funciona a Apuração em São Paulo? A apuração dos votos nas eleições municipais de São Paulo segue um procedimento rigoroso e tecnológico, liderado pelo Tribunal Superior Eleitoral (TSE). O sistema eletrônico de votação brasileiro é considerado um dos mais rápidos e seguros do mundo, permitindo que os resultados sejam apurados de maneira célere. Assim que as urnas são fechadas, às 17h no horário de Brasília, o processo de contagem de votos começa. Os dados são transmitidos de forma digital para as centrais de apuração, onde os resultados de cada seção eleitoral são computados em tempo real. Para cidades do porte de São Paulo, a apuração pode durar entre 3 a 4 horas, com a expectativa de que o resultado final do primeiro turno seja conhecido por volta das 21h. 2.2. Critérios para o Segundo Turno Em cidades com mais de 200 mil eleitores, como São Paulo, o segundo turno ocorre caso nenhum dos candidatos à prefeitura obtenha mais de 50% dos votos válidos. Se for necessário, o segundo turno das eleições de 2024 será realizado no dia 27 de outubro. Historicamente, São Paulo tem enfrentado eleições que culminam no segundo turno, dada a fragmentação dos votos entre os principais candidatos. 2.3. Votação para Vereadores Além da escolha do prefeito, os eleitores de São Paulo também votarão para eleger os 55 vereadores que comporão a Câmara Municipal. A Câmara é responsável por aprovar leis que afetam diretamente o dia a dia dos cidadãos paulistanos, além de fiscalizar o executivo municipal. A disputa por uma cadeira na Câmara Municipal é altamente competitiva, e a renovação é uma das pautas centrais deste ano, com muitos eleitores expressando a necessidade de novas lideranças e propostas para a cidade. 3. Principais Questões em Jogo nas Eleições de 2024 3.1. Mobilidade Urbana A mobilidade urbana é um dos maiores desafios enfrentados pela cidade de São Paulo. A cidade possui uma das mais complexas malhas viárias do Brasil, mas também sofre com engarrafamentos constantes e um sistema de transporte público saturado. Entre as principais propostas dos candidatos estão: 3.2. Habitação e Desigualdade Social São Paulo possui um déficit habitacional expressivo, com milhares de famílias vivendo em ocupações irregulares ou em condições precárias. A desigualdade social é um tema central nesta eleição, e os candidatos têm abordagens distintas para lidar com o problema. 3.3. Segurança Pública A segurança pública é outro tema de grande relevância, principalmente diante dos altos índices de criminalidade em algumas regiões da cidade. Apesar de a segurança ser responsabilidade primária do governo estadual, a prefeitura tem um papel importante em políticas de prevenção e cooperação com as forças de segurança. FIDELIS EMPRESARIAL – OTIMIZANDO TRIBUTOS, MAXIMIZANDO SUCESSOS 4. Impactos Econômicos das Eleições As eleições de 2024 em São Paulo têm um impacto significativo não apenas nas políticas públicas

Eleições Municipais de São Paulo: Cenário, Candidatos e Impactos na Cidade

As eleições municipais de São Paulo são um evento de grande relevância política e econômica no Brasil, não só por ser o maior município do país em termos de população e importância econômica, mas também por sua influência nacional em diversas esferas. As eleições de 2024 prometem ser uma disputa acirrada entre candidatos com perfis bastante distintos e propostas que podem moldar o futuro da cidade nos próximos anos. Neste artigo, vamos fazer uma análise detalhada do cenário eleitoral de São Paulo, discutir os principais candidatos à Prefeitura, suas propostas e as possíveis implicações dessas eleições para a população e o desenvolvimento econômico da cidade. 1. O Contexto das Eleições Municipais de 2024 As eleições municipais de 2024 em São Paulo ocorrem em um momento de intensas discussões sobre políticas públicas, desenvolvimento urbano e recuperação econômica pós-pandemia. O prefeito eleito terá a responsabilidade de administrar uma cidade com mais de 12 milhões de habitantes, enfrentando desafios em áreas como mobilidade urbana, segurança pública, educação e saúde. Além disso, o cenário político nacional também impacta diretamente as eleições na cidade. São Paulo, sendo o principal polo econômico do país, sempre desempenha um papel estratégico no contexto das eleições nacionais. O partido que controlar a Prefeitura de São Paulo terá uma base política importante para o partido que controlar a Prefeitura de São Paulo terá uma base política importante para as eleições presidenciais de 2026, além de poder influenciar decisões políticas e econômicas em nível estadual e federal. Diante desse cenário, os candidatos à Prefeitura de São Paulo estão traçando estratégias para conquistar o voto de um eleitorado diverso, que inclui desde as populações mais carentes nas periferias até a classe média e alta, concentrada nos bairros centrais. 2. Principais Candidatos à Prefeitura de São Paulo em 2024 As eleições municipais de São Paulo em 2024 trazem uma série de candidatos de destaque, muitos deles já conhecidos no cenário político brasileiro, enquanto outros são novos nomes que emergiram nos últimos anos. A seguir, apresentamos os principais nomes que disputam a vaga de prefeito e suas respectivas propostas para a cidade. 2.1. Guilherme Boulos (PSOL) O candidato Guilherme Boulos, líder do Movimento dos Trabalhadores Sem Teto (MTST) e deputado federal, é um dos nomes mais expressivos nas eleições municipais de 2024. Com um histórico de ativismo político voltado para as causas sociais, Boulos representa a esquerda progressista e tem forte apoio das populações de baixa renda, além de contar com uma base de eleitores jovens e universitários. Principais Propostas de Boulos: 2.2. Pablo Marçal (PROS) Pablo Marçal é um candidato que emergiu nos últimos anos, principalmente por sua atuação nas redes sociais como influenciador digital e empresário. Em sua primeira grande disputa política, Marçal busca se posicionar como um nome que representa o “novo” na política, com uma agenda baseada em inovação e empreendedorismo. Principais Propostas de Marçal: 2.3. Ricardo Nunes (MDB) O atual prefeito de São Paulo, Ricardo Nunes, que assumiu a prefeitura após a morte de Bruno Covas em 2021, concorre à reeleição. Nunes é visto como um candidato de continuidade, prometendo dar seguimento aos projetos iniciados pela gestão anterior, além de consolidar algumas políticas voltadas para infraestrutura e segurança. Principais Propostas de Nunes: 2.4. Outros Candidatos Além desses nomes de destaque, outros candidatos também figuram no cenário eleitoral de São Paulo, representando uma variedade de partidos e propostas. Entre eles estão: 3. Propostas e Impactos para a Cidade de São Paulo Cada candidato apresenta um conjunto de propostas que pode transformar São Paulo nos próximos quatro anos. Algumas das questões centrais que influenciam o eleitorado e que estão no centro das plataformas políticas incluem mobilidade urbana, habitação, segurança pública, saúde e educação. 3.1. Mobilidade Urbana São Paulo é conhecida por seus graves problemas de mobilidade, com engarrafamentos frequentes, transporte público superlotado e uma malha viária que muitas vezes não consegue atender às demandas de uma população crescente. A mobilidade urbana é uma das principais preocupações dos eleitores e tem sido um ponto central nos debates políticos. 3.2. Habitação e Desigualdade Social O déficit habitacional é uma das maiores questões em São Paulo. Milhares de famílias vivem em condições precárias em favelas ou ocupações irregulares. Os candidatos têm abordagens diferentes sobre como enfrentar essa questão. 3.3. Segurança Pública Embora a segurança pública seja uma responsabilidade primária do governo estadual, a Prefeitura de São Paulo desempenha um papel importante na implementação de programas de prevenção à violência e na melhoria da infraestrutura urbana, que pode reduzir a criminalidade. políticas sociais e a segurança pública, argumentando que a violência é reflexo das desigualdades sociais. Ele propõe o fortalecimento de políticas de inclusão, como o aumento de programas de emprego para jovens e investimentos em educação nas áreas periféricas. 3.4. Saúde A pandemia de COVID-19 trouxe à tona a necessidade de um sistema de saúde pública mais robusto. Os candidatos propõem maneiras diferentes de lidar com a recuperação do sistema de saúde e o fortalecimento do SUS (Sistema Único de Saúde) municipal. 3.5. Educação A educação também aparece como um tema central, com foco na melhoria da infraestrutura das escolas e no combate à evasão escolar, que aumentou durante a pandemia. 4. O Impacto das Eleições na Economia de São Paulo A cidade de São Paulo é responsável por quase 11% do PIB do Brasil, sendo o principal polo econômico do país. As eleições municipais têm o potencial de influenciar diretamente o desenvolvimento econômico da cidade e, por consequência, o crescimento do Brasil como um todo. O prefeito eleito terá a responsabilidade de administrar um orçamento bilionário e tomar decisões que podem atrair novos investimentos ou, por outro lado, afastá-los. 4.1. Incentivos ao Empreendedorismo A política de incentivo ao empreendedorismo e à inovação é uma pauta comum entre os candidatos, mas cada um possui abordagens distintas para a questão. 4.2. Atração de Investimentos A capacidade de atrair novos investimentos, tanto nacionais quanto estrangeiros, será um fator determinante para o desenvolvimento da cidade nos próximos anos. São Paulo, como a capital financeira do Brasil,

O que é a PGFN (Procuradoria-Geral da Fazenda Nacional) e seu Papel na Cobrança de Dívidas Ativas

O que é a PGFN, a Procuradoria-Geral da Fazenda Nacional (PGFN) desempenha um papel fundamental na administração fiscal do Brasil, sendo responsável pela defesa jurídica da União em questões fiscais e pela cobrança de créditos inscritos na dívida ativa. O funcionamento e as atribuições da PGFN estão profundamente ligados à gestão de recursos públicos, ajudando a garantir que o governo mantenha a sua capacidade de financiar políticas públicas e investir em áreas essenciais como saúde, educação e infraestrutura. Com a crescente complexidade do sistema tributário e os desafios relacionados ao cumprimento das obrigações fiscais, entender o papel da PGFN tornou-se essencial tanto para as empresas quanto para os cidadãos. Este artigo aborda a função da Procuradoria-Geral da Fazenda Nacional, detalhando suas atribuições, estrutura e impacto direto na economia, nas finanças públicas e nas empresas. 1. O que é a PGFN? A PGFN é um órgão vinculado ao Ministério da Fazenda e tem a responsabilidade de representar a União em questões fiscais e tributárias, especialmente no que diz respeito à defesa do interesse público e à cobrança de dívidas tributárias e não tributárias devidas à União. Criada em 1946, a PGFN é essencial para a sustentabilidade fiscal do Brasil, atuando em várias frentes para garantir que o governo receba os tributos que são fundamentais para o financiamento do Estado. De acordo com o Decreto-Lei nº 147, de 1967, a PGFN é responsável pela “representação judicial e extrajudicial da União em questões fiscais, tributárias e econômicas”, bem como pela “inscrição e cobrança da dívida ativa da União”. Essa função coloca a PGFN como um dos principais pilares da defesa dos interesses financeiros do governo federal, buscando garantir que os contribuintes – sejam eles pessoas físicas ou jurídicas – cumpram suas obrigações com o Fisco. 2. Estrutura e Organização da PGFN A estrutura organizacional da PGFN é composta por unidades centrais e descentralizadas que atuam em diversas regiões do Brasil. A sede principal da PGFN fica em Brasília, mas existem Procuradorias da Fazenda Nacional em cada estado e nas maiores cidades do país. Cada unidade tem a responsabilidade de lidar com as questões fiscais e tributárias de sua região, aplicando a legislação nacional de acordo com as diretrizes estabelecidas pela sede. A PGFN é liderada pelo Procurador-Geral da Fazenda Nacional, que é nomeado pelo Presidente da República e exerce mandato com o objetivo de coordenar as atividades da Procuradoria em todo o território nacional. Sob sua liderança, estão os Procuradores Regionais e Procuradores Seccionais, responsáveis por implementar as estratégias da PGFN e garantir que os objetivos da instituição sejam cumpridos. As principais divisões internas da PGFN são: 3. Dívida Ativa: O Papel Central da PGFN A dívida ativa da União é composta por todos os créditos que a administração pública tem a receber, mas que não foram pagos pelos contribuintes dentro dos prazos estabelecidos. Esses créditos podem ser de natureza tributária (impostos, taxas e contribuições) ou não tributária (multas administrativas, por exemplo). A inscrição na dívida ativa ocorre após o esgotamento dos prazos administrativos para o pagamento das obrigações. A PGFN é responsável por realizar a cobrança desses débitos, seja por meio de execuções fiscais, que são ações judiciais movidas contra os devedores, seja por acordos extrajudiciais, como o parcelamento da dívida ou a adesão a programas de regularização tributária, como o REFIS. 3.1 O Processo de Cobrança da Dívida Ativa O processo de cobrança da dívida ativa é complexo e envolve várias etapas: 3.2 Programas de Regularização Tributária A PGFN participa ativamente da criação e gestão de programas de regularização tributária, que têm como objetivo incentivar os contribuintes a quitarem suas dívidas com condições facilitadas. Esses programas, como o REFIS e outros planos de parcelamento especial, oferecem benefícios como: O governo frequentemente lança programas de regularização tributária como forma de aumentar a arrecadação sem a necessidade de entrar com execuções fiscais em massa. Esses programas beneficiam tanto os devedores, que têm a chance de resolver suas pendências com condições vantajosas, quanto o governo, que recupera créditos que, de outra forma, poderiam demorar anos para serem pagos. 4. A PGFN e as Empresas A atuação da PGFN tem um impacto direto nas empresas brasileiras, especialmente aquelas que possuem débitos com a União. A inscrição de uma empresa na dívida ativa pode acarretar uma série de complicações, como a impossibilidade de participar de licitações públicas, dificuldades na obtenção de crédito e até a penhora de ativos. 4.1 Como as Empresas Devem se Preparar Empresas que desejam evitar problemas com a PGFN precisam adotar uma postura proativa em relação à gestão tributária. Isso inclui: 4.2 Impacto nas Licitações Públicas Empresas que possuem débitos com a União inscritos na dívida ativa enfrentam um grande obstáculo: a inabilitação para participar de licitações públicas. Isso significa que, enquanto a dívida não for regularizada, a empresa fica impedida de firmar contratos com o governo, o que pode representar uma grande perda de oportunidade de negócios. 5. Novas Tecnologias e Inovações na Cobrança de Dívidas Ativas Nos últimos anos, a PGFN tem investido em novas tecnologias para melhorar a eficiência na cobrança de dívidas ativas. Ferramentas de inteligência artificial e big data estão sendo utilizadas para identificar devedores e agilizar o processo de cobrança. Essas inovações têm como objetivo não apenas aumentar a arrecadação, mas também reduzir os custos envolvidos na gestão da dívida ativa. Entre as principais inovações estão: 6. Desafios e Futuro da PGFN A PGFN enfrenta desafios significativos, especialmente no que diz respeito ao volume da dívida ativa. Com bilhões de reais a serem recuperados, a instituição tem a tarefa hercúlea de garantir que esses recursos retornem aos cofres públicos. 6.1 Ampliação de Parcerias com Estados e Municípios Uma das estratégias para melhorar a recuperação de créditos é a ampliação de parcerias com Estados e Municípios. Essas colaborações com Estados e Municípios têm sido fundamentais para expandir o alcance da PGFN no processo de cobrança e recuperação de créditos. Ao firmar parcerias com outras esferas governamentais, a PGFN consegue acessar informações valiosas sobre os devedores, como

A Procuradoria-Geral da Fazenda Nacional: Função, Responsabilidades e Impacto no Sistema Tributário

A Procuradoria-Geral da Fazenda Nacional (PGFN) é uma instituição fundamental no cenário jurídico e econômico brasileiro, desempenhando um papel estratégico na defesa dos interesses da União em questões fiscais e tributárias. Ligada ao Ministério da Fazenda, a PGFN tem como principal atribuição a representação da União em processos judiciais e extrajudiciais, além de atuar na recuperação de créditos da dívida ativa da União. Neste artigo, exploraremos as funções, a importância e o impacto da PGFN no sistema tributário brasileiro, abordando também como ela contribui para a sustentabilidade fiscal do país. Funções da Procuradoria-Geral da Fazenda Nacional A PGFN tem uma atuação bastante ampla, englobando diversas áreas que impactam diretamente o funcionamento das finanças públicas e o cumprimento das obrigações tributárias pelas empresas e cidadãos. Entre as suas principais funções, destacam-se: A Importância da Procuradoria Geral da Fazenda Nacional na Sustentabilidade Fiscal A atuação da PGFN é vital para a sustentabilidade fiscal do Brasil. Ao garantir a recuperação dos créditos tributários e atuar na defesa dos interesses fiscais da União, a instituição contribui para a arrecadação de recursos que financiam políticas públicas, investimentos em infraestrutura, educação, saúde, entre outros setores essenciais. Além disso, a PGFN tem um papel importante na preservação do equilíbrio das contas públicas, evitando que a União perca receitas por conta de litígios mal conduzidos ou de falhas na cobrança de créditos inscritos na dívida ativa. Sem essa atuação eficiente, o impacto negativo sobre as finanças públicas seria considerável. Desafios e Novas Ferramentas de Atuação Apesar de sua importância, a PGFN enfrenta desafios consideráveis, principalmente em relação à cobrança da dívida ativa. O volume de débitos acumulados é expressivo, e a recuperação desses valores nem sempre é fácil, principalmente em razão de processos judiciais demorados ou da dificuldade de localizar bens e ativos dos devedores. Nos últimos anos, no entanto, a PGFN tem adotado novas tecnologias e métodos mais eficientes de cobrança, como o uso de inteligência artificial e a adoção de mecanismos de mediação e conciliação, visando a resolver litígios de maneira mais rápida e eficiente. A instituição também tem investido em sistemas de monitoramento mais eficazes para garantir que os devedores não ocultem bens que possam ser usados para quitar dívidas com a União. Impacto na Gestão Tributária das Empresas A atuação da PGFN afeta diretamente a gestão tributária das empresas, especialmente aquelas que possuem débitos junto à União. A inscrição de um débito na dívida ativa pode gerar uma série de complicações para o contribuinte, incluindo: Para evitar esses problemas, as empresas devem manter uma gestão tributária eficiente, acompanhando de perto suas obrigações fiscais e, em caso de problemas, buscando soluções junto à PGFN, como parcelamento de dívidas ou negociações especiais de quitação de débitos. A Importância da Fidelis Empresarial na Gestão Tributária e Relação com a PGFN Empresas que precisam lidar com a PGFN e com a cobrança de dívidas tributárias devem contar com o apoio de uma consultoria especializada em gestão tributária, como a Fidelis Empresarial. Nossa equipe de especialistas pode ajudar sua empresa a entender as regras e procedimentos da PGFN, além de oferecer suporte em negociações para o parcelamento de débitos ou na contestação de cobranças indevidas. Contamos com soluções tecnológicas inovadoras, como o Fidelis Intelligence, uma inteligência artificial que monitora constantemente a situação fiscal da sua empresa, informando em tempo real qualquer movimentação envolvendo seu CNPJ junto à PGFN. Isso garante maior previsibilidade e eficiência na gestão tributária, evitando surpresas desagradáveis e sanções que podem comprometer a saúde financeira do seu negócio. Conclusão A Procuradoria-Geral da Fazenda Nacional é um órgão essencial para o funcionamento das finanças públicas no Brasil, garantindo a recuperação de créditos tributários e a defesa dos interesses fiscais da União. Sua atuação afeta diretamente as empresas, que precisam manter uma gestão tributária eficiente para evitar problemas com a dívida ativa e outras questões fiscais. Contar com o suporte de uma consultoria especializada, como a Fidelis Empresarial, é fundamental para que as empresas possam navegar com tranquilidade no complexo cenário tributário brasileiro e evitar complicações que possam comprometer seu crescimento e competitividade.