O Simples Nacional é um dos regimes tributários mais populares e importantes no Brasil, principalmente para micro e pequenas empresas. Criado com o objetivo de simplificar a arrecadação de tributos, ele une diferentes impostos em uma única guia de pagamento, oferecendo vantagens financeiras e administrativas para os negócios de menor porte. No entanto, apesar das inúmeras vantagens, há também algumas desvantagens que precisam ser consideradas.

Neste artigo, vamos explorar detalhadamente o Simples Nacional, discutindo como ele funciona, quais são os seus benefícios, as desvantagens que podem surgir e como pequenas e médias empresas podem se beneficiar deste regime tributário. Vamos também abordar pontos relacionados às categorias de empresas elegíveis, a importância da gestão contábil e os impactos no crescimento das empresas.

1. O que é o Simples Nacional?

O Simples Nacional é um regime de arrecadação, cobrança e fiscalização de tributos, criado pela Lei Complementar nº 123/2006, com a intenção de simplificar o processo de recolhimento de tributos para microempresas (ME) e empresas de pequeno porte (EPP). Esse regime foi desenvolvido para reduzir a carga tributária e facilitar a vida das empresas de menor porte, promovendo um ambiente mais propício para o empreendedorismo no Brasil.

O Simples Nacional é conhecido por agregar oito tributos em um único pagamento, com alíquotas reduzidas e progressivas conforme o faturamento da empresa. Esse regime facilita a vida do empresário, já que elimina a necessidade de cálculos complexos e unifica a declaração e o pagamento de impostos. As alíquotas são aplicadas de forma crescente, de acordo com o faturamento anual da empresa, o que torna o Simples uma opção mais acessível para quem está começando ou operando em um nível de receita mais baixo.

1.1. Tributos Unificados no Simples Nacional

O Simples Nacional reúne os seguintes tributos:

- IRPJ (Imposto de Renda da Pessoa Jurídica);

- CSLL (Contribuição Social sobre o Lucro Líquido);

- PIS/Pasep (Programa de Integração Social/Programa de Formação do Patrimônio do Servidor Público);

- Cofins (Contribuição para o Financiamento da Seguridade Social);

- IPI (Imposto sobre Produtos Industrializados);

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços);

- ISS (Imposto sobre Serviços);

- INSS (Contribuição Previdenciária Patronal).

Essa unificação não só simplifica o pagamento de tributos, mas também reduz a burocracia tributária, que costuma ser um grande obstáculo para as pequenas empresas no Brasil.

1.2. Quem Pode Optar pelo Simples Nacional?

Podem optar pelo Simples Nacional:

- Microempresas (ME): Empresas com faturamento bruto anual de até R$ 360.000.

- Empresas de Pequeno Porte (EPP): Empresas com faturamento bruto anual entre R$ 360.000 e R$ 4,8 milhões.

Além disso, é importante que a empresa não tenha restrições relacionadas à sua atividade econômica, composição societária ou pendências fiscais, já que certas atividades estão impedidas de aderir ao regime, e empresas com dívidas tributárias não podem optar por este regime até que regularizem sua situação.

2. Benefícios do Simples Nacional para Pequenas Empresas

O Simples Nacional foi criado para beneficiar pequenas e médias empresas, facilitando a sua gestão financeira e permitindo um maior foco no crescimento do negócio. Os principais benefícios incluem:

2.1. Redução da Carga Tributária

A redução da carga tributária é um dos principais atrativos do Simples Nacional. Como as alíquotas são menores e progressivas, as empresas pagam menos impostos quando comparado a outros regimes tributários, como o Lucro Real ou o Lucro Presumido. Essa redução pode significar uma economia significativa, especialmente para empresas que estão em fase inicial ou em crescimento.

2.2. Simplicidade no Recolhimento dos Tributos

No Simples Nacional, os oito tributos federais, estaduais e municipais são pagos em uma única guia, o Documento de Arrecadação do Simples Nacional (DAS). Essa unificação reduz a burocracia e o tempo gasto na administração de obrigações fiscais, permitindo que o empresário dedique mais tempo à operação e ao crescimento do negócio.

2.3. Formalização de Pequenos Negócios

O Simples Nacional é um dos principais responsáveis pela formalização de pequenos negócios no Brasil. Ao simplificar a tributação e reduzir os custos, o regime incentiva empreendedores informais a regularizarem suas atividades, passando a contribuir para o sistema tributário e a ter acesso a benefícios legais, como o direito à aposentadoria, crédito e participação em licitações públicas.

2.4. Facilidade no Acesso a Créditos

Empresas optantes pelo Simples Nacional têm uma facilidade maior para acessar linhas de crédito. Isso ocorre porque, ao estar regularizada, a empresa é vista como mais confiável pelos bancos e instituições financeiras. Além disso, diversos programas governamentais oferecem linhas de financiamento e créditos especiais para micro e pequenas empresas.

2.5. Participação em Licitações Públicas

Outra vantagem importante é a possibilidade de participar de licitações públicas. A legislação brasileira garante que uma porcentagem das compras governamentais seja destinada às microempresas e empresas de pequeno porte, e estar no Simples Nacional facilita o cumprimento dos requisitos para concorrer a esses contratos.

3. Desvantagens e Limitações do Simples Nacional

Apesar de seus muitos benefícios, o Simples Nacional também apresenta algumas desvantagens que precisam ser levadas em consideração antes de optar por esse regime tributário.

3.1. Limites de Faturamento

Uma das maiores limitações do Simples Nacional é o limite de faturamento. Empresas que excedem o teto de R$ 4,8 milhões por ano são automaticamente excluídas do regime e precisam migrar para o Lucro Presumido ou o Lucro Real. Isso pode ser problemático para empresas em rápido crescimento, que podem ser penalizadas com uma carga tributária maior assim que ultrapassam o limite.

3.2. Restrição de Atividades

Nem todas as empresas podem optar pelo Simples Nacional. Algumas atividades são excluídas do regime, como empresas de consultoria financeira, incorporações imobiliárias, corretoras de valores mobiliários e locação de imóveis próprios. Isso pode ser um impedimento significativo para algumas categorias profissionais que gostariam de aproveitar os benefícios do Simples, mas não se enquadram nas atividades permitidas.

3.3. Aumento da Carga Tributária em Alguns Setores

Para alguns setores, o Simples Nacional pode não ser tão vantajoso quanto parece. Empresas do setor de serviços, por exemplo, podem encontrar alíquotas relativamente altas dentro do regime, o que pode resultar em uma carga tributária maior do que a prevista no Lucro Presumido. É essencial fazer uma análise tributária detalhada antes de optar pelo Simples, para garantir que essa é a melhor escolha para a sua empresa.

3.4. Risco de Exclusão

Empresas que não cumprem com as obrigações fiscais, como o pagamento regular de impostos ou a entrega das declarações exigidas, podem ser excluídas do regime. A exclusão do Simples Nacional pode gerar uma dívida tributária significativa, além de obrigar a empresa a migrar para outro regime mais oneroso.

3.5. Limitação no Aproveitamento de Créditos Tributários

No Simples Nacional, as empresas não têm direito ao crédito de ICMS ou ao crédito de PIS/Cofins, o que pode ser uma desvantagem para negócios que atuam em cadeias produtivas complexas e que dependem desses créditos para reduzir seus custos. Isso é particularmente relevante para empresas que operam em setores de manufatura ou distribuição.

4. Tabelas de Alíquotas do Simples Nacional: Como Funcionam

As alíquotas no Simples Nacional variam de acordo com o faturamento da empresa e o setor de atividade. Essas alíquotas são aplicadas de forma progressiva, conforme o faturamento da empresa aumenta. O Anexo I ao Anexo V da Lei Complementar nº 123/2006 traz as tabelas com as alíquotas para cada setor.

Abaixo, descrevemos um panorama geral sobre as alíquotas para diferentes setores:

4.1. Comércio (Anexo I)

Para empresas que atuam no setor de comércio, as alíquotas variam de 4% a 19%, dependendo do faturamento. O setor de comércio inclui atividades como vendas de produtos, comércio atacadista e varejista, entre outros.

4.2. Indústria (Anexo II)

No setor industrial, as alíquotas do Simples Nacional variam entre 4,5% a 30,5%, dependendo do faturamento da empresa. O setor de indústria inclui atividades que envolvem manufatura e produção de bens que podem ser vendidos no mercado interno ou externo. Este regime oferece uma vantagem competitiva significativa para indústrias menores, permitindo que elas se beneficiem de uma carga tributária proporcional ao seu faturamento.

As empresas que fabricam produtos manufaturados geralmente têm uma margem de lucro menor devido aos altos custos de produção. O Simples Nacional visa ajudar essas empresas a continuarem operando e crescendo, especialmente aquelas que estão nos estágios iniciais de desenvolvimento. Entretanto, conforme o faturamento aumenta, a empresa pode migrar para alíquotas mais elevadas, o que pode exigir uma reavaliação da adesão ao Simples.

4.3. Prestação de Serviços (Anexo III)

Para empresas prestadoras de serviços incluídas no Anexo III, as alíquotas do Simples Nacional variam de 6% a 33%. As atividades englobadas incluem empresas de consultoria, auditoria, contabilidade, e outros tipos de serviços que não envolvem venda direta de produtos. As empresas de serviços muitas vezes se beneficiam do Simples Nacional, já que muitas dessas atividades não demandam grandes infraestruturas físicas, o que resulta em custos operacionais menores e, por consequência, uma maior proporção dos lucros pode ser destinada ao pagamento de impostos.

4.4. Serviços com Alíquotas Elevadas (Anexo V)

O Anexo V do Simples Nacional é destinado a serviços especializados, onde a alíquota pode variar entre 15,5% a 35%, dependendo do faturamento. Isso inclui atividades como medicina, engenharia, advocacia e serviços de TI. Esses serviços são considerados de alto valor agregado, o que justifica a aplicação de alíquotas mais altas. As empresas que atuam nessas áreas geralmente possuem margens de lucro maiores, e por isso são tributadas de maneira mais rigorosa dentro do Simples Nacional.

Entretanto, é importante observar que as empresas que operam nesse regime têm menos flexibilidade para deduzir despesas, o que pode representar um desafio, especialmente para empresas em fase de crescimento. Por isso, é fundamental que prestadores de serviços de alta qualificação façam uma análise tributária aprofundada antes de optarem pelo Simples Nacional.

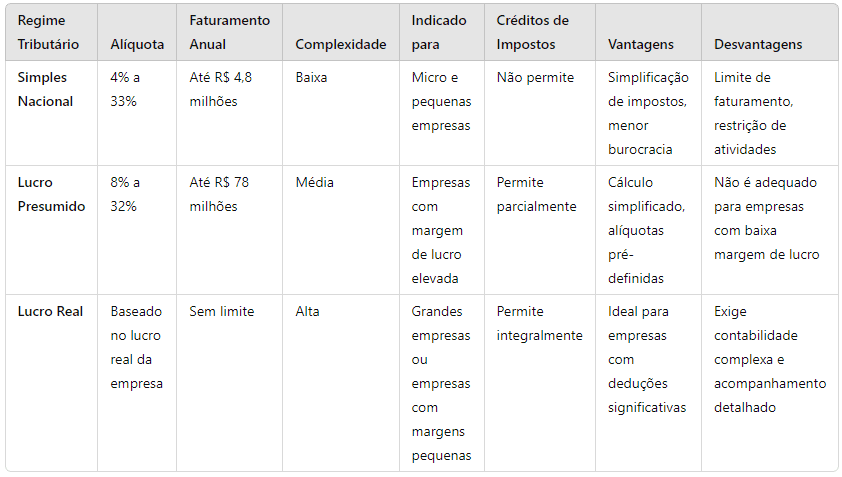

5. Comparação entre Simples Nacional, Lucro Presumido e Lucro Real

Empresas elegíveis para o Simples Nacional também têm a opção de aderir ao regime de Lucro Presumido ou Lucro Real, dependendo da natureza do negócio, da sua receita e da sua estratégia de planejamento tributário. A escolha do regime tributário mais adequado depende de vários fatores, como margem de lucro, segmento de atuação e estrutura de custos.

5.1. Lucro Presumido

O Lucro Presumido é um regime tributário simplificado, no qual a base de cálculo dos impostos é definida a partir de um percentual fixo sobre a receita bruta, que varia de acordo com o setor de atuação. Esse regime é mais indicado para empresas que possuem uma margem de lucro próxima à média do setor.

Vantagens do Lucro Presumido incluem a simplicidade no cálculo de impostos e a possibilidade de deduzir certas despesas. No entanto, o Lucro Presumido pode não ser vantajoso para empresas com margem de lucro superior à média do mercado, já que pagam impostos com base em uma estimativa pré-fixada, independentemente do lucro efetivamente obtido.

5.2. Lucro Real

O Lucro Real é o regime tributário obrigatório para grandes empresas, como aquelas que faturam mais de R$ 78 milhões por ano. Nesse regime, os impostos são calculados com base no lucro líquido da empresa, ou seja, no lucro real obtido, após dedução de todas as despesas operacionais, tributárias e financeiras.

O Lucro Real é ideal para empresas que têm margens de lucro pequenas ou operam com prejuízo, pois permite a dedução de todas as despesas efetivamente incorridas no cálculo dos tributos. No entanto, o regime de Lucro Real exige uma contabilidade rigorosa e detalhada, o que pode aumentar os custos administrativos para a empresa.

5.3. Comparando o Simples Nacional com os Outros Regimes

Ao comparar o Simples Nacional com os regimes de Lucro Presumido e Lucro Real, é fundamental considerar o faturamento da empresa, o segmento de atuação e a margem de lucro. Empresas com faturamento baixo e margens de lucro menores geralmente se beneficiam mais com o Simples Nacional, graças à sua simplicidade e à menor carga tributária.

Por outro lado, empresas que possuem margens de lucro mais altas, especialmente no setor de prestação de serviços, podem encontrar melhores resultados financeiros ao optar pelo Lucro Presumido ou Lucro Real, dependendo de sua situação específica. A escolha do regime tributário correto pode significar a diferença entre um negócio rentável e um que enfrenta dificuldades financeiras.

6. A Importância da Gestão Contábil no Simples Nacional

A gestão contábil eficiente é fundamental para qualquer empresa que adote o Simples Nacional. Embora o regime seja conhecido por sua simplicidade, ele ainda exige que as empresas mantenham um controle rígido de suas finanças e obrigações tributárias. Mesmo com a unificação dos tributos em uma única guia de pagamento, as empresas precisam garantir que estão cumprindo todas as exigências fiscais e entregando as declarações corretamente.

6.1. Declarações Obrigatórias

As empresas optantes pelo Simples Nacional precisam apresentar regularmente diversas declarações fiscais, incluindo a Declaração de Informações Socioeconômicas e Fiscais (DEFIS), que deve ser enviada até o último dia útil de março de cada ano. Além disso, empresas do Simples Nacional também devem preencher a Declaração do Imposto de Renda Retido na Fonte (DIRF), se fizerem retenção de tributos na fonte.

O Documento de Arrecadação do Simples Nacional (DAS) é o principal instrumento de recolhimento de tributos e deve ser pago mensalmente. O não cumprimento das obrigações fiscais pode levar à exclusão da empresa do regime, o que resultaria em uma carga tributária maior.

6.2. Gestão de Fluxo de Caixa

A gestão do fluxo de caixa é outro elemento crucial para as empresas optantes pelo Simples Nacional. Como os tributos são recolhidos de forma unificada, é importante que a empresa mantenha um controle rígido sobre as entradas e saídas de capital, para garantir que sempre haja recursos disponíveis para o pagamento dos impostos devidos.

Ter uma contabilidade eficiente e um planejamento tributário adequado ajuda as empresas a evitarem surpresas desagradáveis, como a necessidade de recorrer a empréstimos ou financiamentos para pagar tributos, o que pode gerar um ciclo de endividamento.

7. Crescimento de Empresas no Simples Nacional: Quando Mudar de Regime?

O crescimento de uma empresa pode levá-la a ultrapassar os limites do Simples Nacional, o que exigirá uma migração para outro regime tributário. Essa transição pode ser desafiadora, especialmente se a empresa não estiver preparada para lidar com as novas exigências fiscais e administrativas que surgem com a mudança de regime.

7.1. Quando Deixar o Simples Nacional?

As empresas que ultrapassam o limite de R$ 4,8 milhões de faturamento anual são obrigadas a sair do Simples Nacional e adotar um dos outros regimes tributários, como o Lucro Presumido ou o Lucro Real. Embora a mudança de regime possa parecer uma consequência natural do crescimento, ela traz consigo uma série de desafios, como o aumento da carga tributária e a necessidade de manter uma contabilidade mais detalhada.

7.2. Planejamento para a Mudança de Regime

A mudança de regime tributário deve ser planejada com antecedência, para evitar surpresas que possam comprometer o crescimento da empresa. Empresas que estão perto de ultrapassar o limite de faturamento devem começar a se preparar com antecedência, buscando a orientação de uma consultoria contábil para entender como a mudança afetará seus custos e processos administrativos.

O planejamento envolve:

- Análise de fluxo de caixa para garantir que a empresa terá recursos suficientes para arcar com os novos custos tributários.

- Ajuste na precificação de produtos ou serviços para compensar o aumento da carga tributária.

- Implementação de um sistema contábil mais robusto para lidar com as exigências fiscais do novo regime.

7.3. O Impacto do Crescimento no Simples Nacional

Empresas que conseguem se manter dentro dos limites do Simples Nacional podem crescer de forma sustentável, aproveitando as vantagens fiscais oferecidas por esse regime. Contudo, para as empresas que estão expandindo rapidamente, há desafios que devem ser observados, principalmente relacionados ao limite de faturamento e à estrutura de custos tributários.

Uma empresa que está próxima de ultrapassar o limite anual de faturamento de R$ 4,8 milhões deve estar preparada para realizar uma transição suave para outro regime tributário. Se a transição não for bem planejada, os custos adicionais de tributos podem comprometer o fluxo de caixa da empresa, tornando-a menos competitiva no mercado.

Além disso, o aumento de complexidade contábil quando se deixa o Simples Nacional pode exigir uma mudança no sistema de gestão da empresa. O regime Simples é conhecido por sua simplicidade em termos de arrecadação de tributos, mas ao migrar para regimes como o Lucro Presumido ou Lucro Real, a empresa deverá lidar com um sistema tributário mais complexo, com a necessidade de realizar cálculos mais detalhados e lidar com uma carga administrativa maior.

7.4. Preparação para Deixar o Simples Nacional

Empresas que estão crescendo e podem ultrapassar o limite de faturamento do Simples Nacional precisam estar preparadas para essa mudança. Um planejamento prévio é essencial para evitar dificuldades financeiras e para garantir que a empresa continue crescendo de forma saudável.

Entre as etapas que devem ser consideradas para a transição de regime, destacam-se:

- Revisão da Margem de Lucro: Ao mudar de regime, o cálculo dos impostos mudará significativamente. Por isso, é fundamental realizar uma revisão da margem de lucro para entender como a mudança impactará a rentabilidade do negócio.

- Treinamento da Equipe Contábil: A equipe financeira e contábil precisará de um maior grau de especialização para lidar com as novas exigências fiscais que surgem com o Lucro Presumido ou Lucro Real. Treinamentos e capacitações são importantes para garantir que a empresa esteja em conformidade com as novas regras.

- Implementação de Sistemas de Gestão: O Simples Nacional permite que as empresas utilizem sistemas contábeis mais simplificados. No entanto, ao sair do Simples, a empresa precisará investir em sistemas de gestão mais robustos para lidar com o aumento na complexidade das obrigações fiscais.

8. Desafios ao Permanecer no Simples Nacional

Se por um lado o Simples Nacional oferece vantagens significativas para micro e pequenas empresas, ele também traz desafios que podem dificultar o crescimento de algumas delas. Ao optar pelo Simples Nacional, é importante estar ciente de que, apesar da simplificação tributária, há uma série de fatores que podem limitar o potencial de crescimento das empresas que operam nesse regime.

8.1. Escalabilidade Limitada

Um dos principais desafios ao operar no Simples Nacional é a escalabilidade limitada. Como o regime possui um teto de faturamento de R$ 4,8 milhões, muitas empresas podem se ver limitadas em termos de crescimento. Ao atingir o limite, as empresas precisam migrar para outro regime tributário, que pode ser mais oneroso e mais complexo em termos administrativos.

Além disso, o aumento das alíquotas progressivas dentro do Simples pode levar a um cenário no qual a empresa, mesmo ainda operando no Simples, já começa a sentir o peso da carga tributária em um nível mais alto do que o esperado. Para empresas que estão crescendo rapidamente, isso pode representar uma dificuldade financeira.

8.2. Falta de Incentivos para Exportação

Outro desafio é que o Simples Nacional oferece poucos incentivos para exportação. Embora a legislação permita que empresas optantes pelo Simples Nacional exportem seus produtos e serviços, elas acabam enfrentando restrições e obstáculos que não existem em outros regimes tributários.

Empresas que têm uma parte significativa de suas receitas provenientes de exportações podem enfrentar desvantagens competitivas, já que o Simples não proporciona os mesmos benefícios fiscais oferecidos em outros regimes. Exportadoras que atuam no mercado internacional podem achar mais vantajoso migrar para o Lucro Real, por exemplo, onde existem incentivos diretos para exportação, como a isenção de PIS/Cofins sobre as receitas de exportação.

8.3. Custo do Trabalhador

O Simples Nacional também traz desafios em relação à tributação da folha de pagamento. Embora o regime ofereça algumas vantagens em termos de recolhimento de tributos trabalhistas, muitas empresas optantes pelo Simples percebem que os custos com encargos trabalhistas podem ser significativamente altos, especialmente em setores onde a mão de obra representa uma grande parte dos custos operacionais.

A necessidade de pagar o INSS Patronal dentro do Simples Nacional, por exemplo, pode ser vista como uma desvantagem competitiva para empresas que operam em setores intensivos em mão de obra, como o de prestação de serviços. Empresas que empregam muitos funcionários podem considerar outros regimes que oferecem uma abordagem mais flexível em termos de tributação trabalhista.

9. Incentivos e Facilidades do Simples Nacional para Setores Específicos

O Simples Nacional é uma opção atrativa para uma ampla gama de setores econômicos, mas existem alguns segmentos que se beneficiam particularmente das facilidades oferecidas pelo regime. Esses setores podem aproveitar incentivos fiscais específicos, além de contarem com uma carga tributária menor em comparação com outros regimes.

9.1. Vantagens para o Setor de Comércio

Empresas do setor de comércio, que lidam com a venda de produtos e mercadorias, podem obter grandes vantagens ao optar pelo Simples Nacional. As alíquotas mais baixas para esse setor, somadas à simplicidade no recolhimento dos impostos, proporcionam um ambiente favorável para o crescimento de micro e pequenas empresas comerciais.

Além disso, o Simples Nacional facilita a gestão do estoque e a administração financeira dessas empresas, uma vez que todos os tributos são pagos em uma única guia. Isso significa menos tempo gasto com burocracia e mais tempo para focar no crescimento do negócio.

9.2. Facilidades para Prestadores de Serviços

Os prestadores de serviços também se beneficiam significativamente do Simples Nacional, especialmente aqueles que estão começando no mercado e possuem uma estrutura mais enxuta. Profissionais liberais, como advogados, consultores, contadores e arquitetos, podem aproveitar a simplificação tributária para reduzir custos e focar no atendimento aos seus clientes.

Para prestadores de serviços, o Simples Nacional permite a formalização do negócio de forma simples e acessível, incentivando a criação de empresas e o ingresso no mercado formal. A menor burocracia e os custos reduzidos possibilitam que profissionais autônomos regularizem suas atividades sem grandes dificuldades.

9.3. Incentivos para Microempreendedores Individuais (MEI)

O Microempreendedor Individual (MEI) é uma categoria especial dentro do Simples Nacional, voltada para pequenos empreendedores com faturamento anual de até R$ 81 mil. Essa modalidade oferece ainda mais facilidades tributárias, permitindo que o empreendedor pague uma alíquota simbólica mensal, que varia entre R$ 55 a R$ 65, dependendo do setor de atuação.

O MEI tem sido um grande sucesso no Brasil, proporcionando formalização para milhões de trabalhadores informais e pequenos empreendedores. Os benefícios incluem o acesso a direitos previdenciários, como aposentadoria e auxílio-doença, além de uma simplificação extrema no pagamento de tributos.

10. A Fidelis Empresarial e a Gestão do Simples Nacional

A Fidelis Empresarial, especializada em consultoria tributária, oferece um suporte completo para empresas que estão no Simples Nacional ou que desejam aderir a esse regime. Com uma equipe de consultores experientes, a Fidelis auxilia as empresas em análises tributárias, ajudando-as a determinar se o Simples Nacional é a melhor opção para seus negócios.

Além disso, a Fidelis Empresarial oferece suporte contínuo para garantir que as empresas estejam em conformidade com a legislação tributária, desde o pagamento dos tributos até a entrega das obrigações fiscais. A empresa também ajuda as organizações a planejar o crescimento de forma sustentável, preparando-as para uma eventual migração para outros regimes tributários, como o Lucro Presumido ou Lucro Real.

Os serviços da Fidelis Empresarial incluem:

- Consultoria personalizada: Avaliação detalhada do regime tributário mais adequado para cada empresa.

- Planejamento tributário: Criação de estratégias para reduzir a carga tributária e otimizar o fluxo de caixa.

- Gestão contábil completa: Manutenção das obrigações fiscais em dia, evitando multas e problemas com o Fisco.